உங்கள் சேமிப்பும் முதலீடும் செழிப்பாக இருக்கிறதா?ஒரு செல்ஃப் டெஸ்ட்!

சிலர் சேமிப்பு+முதலீடு என்று நினைத்து இன்ஷூரன்ஸ் திட்டங்களில் நிறைய பணத்தைப் போடுகிறார்கள். இது தவறு. இத்திட்டங்கள் மூலம் 5-6% வருமானம் மட்டுமே கிடைக்கும்.

சிலர் சேமிப்பு+முதலீடு என்று நினைத்து இன்ஷூரன்ஸ் திட்டங்களில் நிறைய பணத்தைப் போடுகிறார்கள். இது தவறு. இத்திட்டங்கள் மூலம் 5-6% வருமானம் மட்டுமே கிடைக்கும்.

முன்பு இருந்த மாதிரியான நிலைமை இப்போது இல்லை. நாற்பது வயதிலேயே லேசா நெஞ்சு வலிக்கிற மாதிரி இருக்கு என்று சொல்ல ஆரம்பித்துவிடுகிறார்கள் பலர். நெஞ்சு ஓகே என்றால், சுகர் பிராப்ளம் பாடாய்ப்படுத்துகிறது என்கிறார்கள் இன்னும் சிலர். அடிக்கடி பி.பி. எகிறுது என்று சொல்பவர்களையும் தினம்தினம் சந்திக்கவே செய்கிறோம்.

இதற்கெல்லாம் தினமும் மருந்து, மாத்திரை களை சாப்பிடுகிற அதேநேரத்தில், இந்த விஷயங்கள் ஒரு கட்டுக்குள் இருக்கிறதா என்பதை அறிய ஆறு மாதத்திற்கு ஒருமுறை யாவது ஹெல்த் செக்கப் செய்துகொள்வது அவசியம். அப்போதுதான் திடீரென ஏற்படும் அசம்பாவிதங்களைத் தடுக்க முடியும் என்கிறார்கள் டாக்டர்கள்.

இந்த ஹெல்த் செக்கப் உடல்நலத்திற்கு மட்டுமல்ல, நம் நிதிநலனுக்கும் நூறு சதவிகிதம் பொருந்தும். சொந்தமாக வீடு வாங்க, குழந்தைகளைப் படிக்க வைத்து கல்யாணம் பண்ணி வைக்க, கார் வாங்க என சம்பாதிக்கிற காலத்தில் நிறைய செலவு செய்கிறோம். நம்மில் சிலர் இந்த செலவுகளுக்காக நிறைய கடன் வாங்கக்கூட தயங்குவதில்லை. அந்தக் கடனை வட்டியோடு கட்டிமுடிக்க படாதபாடுபடுகிறோம். இந்த செலவுகளைச் சமாளிக்க நாம் முன்கூட்டியே திட்டமிட்டு சேமித்திருந்தால், டென்ஷனே இல்லாமல் இருந்திருக்கலாம்.

இந்த சேமிப்பு/முதலீடு விஷயத்தில் நாம் இப்போது என்ன நிலையில் இருக்கிறோம்? சரியாக இருக்கிறோமா, இல்லை மோசமான நிலையில் இருக்கிறோமா? என்கிற செக்கப்பை நமக்குநாமே செய்துகொள்ள வழி இருக்கிறதா? என நிதி ஆலோசகர் வி.சங்கரிடம் கேட்டோம். ''நம் உடல் ஆரோக்கியத்துக்கான ஹெல்த் செக்கப்பை வேறு யாராவதுதான் செய்ய வேண்டும். ஆனால், நம் ஃபைனான்ஷியல் ஹெல்த் செக்கப்பை எந்த செலவும் இல்லாமல் நமக்கு நாமே சுயமாக செய்துகொள்ள முடியும். ஆண்டுக்கு ஒருமுறையாவது இந்த பரிசோதனையை நமக்குநாமே செய்து பார்ப்பது அவசியம்'' என்று சொன்ன அவர், அந்த செக்கப்பிற்கு அடிப்படையான ஒவ்வொரு விஷயத்தைப் பற்றியும் விளக்கமாக எடுத்துச் சொன்னார்.

கடன்!

''கடன் வாங்காத மனிதர்களே இல்லை. வீட்டுக் கடன், வாகனக் கடன், தனிநபர் கடன் என ஏதாவது ஒரு கடனை கட்டாயம் வாங்கி இருப்போம். இந்தக் கடனுக்கு நிச்சயம் வட்டி கட்டவேண்டும். இது நம் மாத வருமானத்தில் 30 சதவிகிதத்திற்கு மேல் இல்லாமல் பார்த்துக் கொள்வது நல்லது. உங்களின் மாத வருமானம் 30 ஆயிரம் எனில், உங்கள் இ.எம்.ஐ. அதிகபட்சம் 9 ஆயிரம் ரூபாய்க்குள் இருக்கவேண்டும். இந்த அளவை மீறினால் அதிக பி.பி.யினால்  அவதிப்படுகிற மாதிரி அவதிப்பட வேண்டும்.

அவதிப்படுகிற மாதிரி அவதிப்பட வேண்டும்.

அவதிப்படுகிற மாதிரி அவதிப்பட வேண்டும்.

ஒரு கடனை அடைத்த பிறகுதான் புதிய கடனை வாங்கவேண்டும். மேலும், மொத்தமாக பணம் கிடைக்கும்போது அதிக வட்டி விகிதம் உள்ள கடனைக் கட்டிவிடுவது புத்திசாலித்தனம். உங்கள் சம்பளம் உயரும்போது உங்கள் இ.எம்.ஐ. தொகையையும் உயர்த்திக் கொள்வது நல்லது.

வரிச் சலுகைக்காக எந்தக் கடனை யும் வாங்காதீர்கள். இதனால் வருமான இழப்புதான் ஏற்படும். கடந்த வருடம் எவ்வளவு கடன் தொகை இருந்தது, இந்த வருடம் கடன் தொகை குறைந்துள்ளதா அல்லது அதிகரித்துள்ளதா என்று பார்ப்பது முக்கியம். கடன் தொகை குறைந்திருந்தால் உங்கள் நிதித் திட்டமிடல் சிறப்பாக உள்ளது என்று அர்த்தம்!

அவசரக் கால நிதி!

இன்றைய நிலையில் ஒருவருக்கு நிதி நெருக்கடி எப்போது வரும் என்று சொல்ல முடியாது. இதுமாதிரியான சூழ்நிலையைச் சமாளிக்க அவசரக் கால நிதியைக் கட்டாயம் வைத்திருக்கவேண்டும். திடீரென வேலை பறிபோவது, வீட்டில் யாராவது ஒருவருக்கு உடல்நலம் சரியில்லாமல் போவது, விபத்தில் சிக்கிக்கொள்வது என ஏதாவது ஒரு ரூபத்தில் வரும் சோதனைகளைச் சமாளிக்க குறைந்தபட்சம் ஆறு மாதச் சம்பளத்திற்கு இணையான பணம் நம்மிடம் அவசியம் இருக்கவேண்டும். இந்தப் பணத்தை வேறு எந்த காரணத்திற்காகவும் பயன்படுத்தக் கூடாது. இந்தத் தொகையை லிக்விட் ஃபண்ட், ஃபிக்ஸட் டெபாசிட்டாக போட்டு வைக்கலாம். இந்த நிதியை மொத்தமாக சேர்க்க முடியாதவர்கள் வங்கியில் ஆர்.டி. கணக்கு ஆரம்பித்து சேமிக்கலாம். இந்த நிதியை நீங்கள் தேவையான அளவு வைத்திருந்தீர்கள் எனில், உங்கள் நிதிநலன் பற்றி டோன்ட் ஒர்ரி!

இன்ஷூரன்ஸ்!

இந்தக் காலத்தில் ஒரு சின்ன மருத்துவச் செலவு வந்தாலேபோதும் சேமித்து வைத்த அத்தனை பணமும் கரைந்துவிடும். இதிலிருந்து பாதுகாத்துக்கொள்ள தேவை ஒரு ஹெல்த் இன்ஷூரன்ஸ் பாலிசி. உங்களுடைய வயதிற்கேற்ற மருத்துவச் செலவுகளை கவர் செய்யும் வகையில் இன்ஷூரன்ஸ் பாலிசி கவரேஜ் தொகை இருக்கவேண்டும். அத்துடன் குடும்ப உறுப்பினர்களின் மருத்துவத் தேவைகளையும் கவர் செய்யும் வகையில் ஃப்ளோட்டர் பாலிசி எடுப்பது முக்கியம். உங்கள் தேவையைவிட பாலிசியின் கவரேஜ் தொகை குறைவாக இருக்கும்பட்சத்தில் ஹெல்த் இன்ஷூரன்ஸை டாப்அப் செய்துகொள்வது நல்லது. இன்றையச் சூழ்நிலையில் ஒரு குடும்பத்திற்கு குறைந்தபட்சம் 5 லட்சம் ரூபாய்க்கு கவரேஜ் உள்ள பாலிசி அவசியம் தேவை.

இதேபோல, லைஃப் இன்ஷூரன்ஸ் பாலிசியும். உங்கள் ஆண்டு வருமானத்தைப்போல பத்து மடங்கு தொகைக்கு டேர்ம் இன்ஷூரன்ஸ் கவரேஜ் அவசியம். மேலும், கடன் வாங்கி இருந்தால் அந்தத் தொகையை கவர் செய்கிற மாதிரி ஒரு டேர்ம் இன்ஷூரன்ஸ் கட்டாயம் எடுக்கவேண்டும். தவிர, உங்கள் வீட்டில் உள்ள வாகனங்களுக்கும் இன்ஷூரன்ஸ் தேவை. இந்த இன்ஷூரன்ஸ்களை ஒருவர் எடுத்திருந்தால் தான் செக்கப்பில் பாஸானதாக கருத முடியும்.

சேமிப்பு!

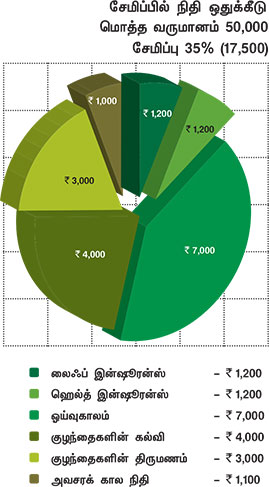

உங்கள் சேமிப்பானது உங்கள் வருமானத்தில் 35% வரை இருப்பது அவசியம். இதற்கு குறைவாகச் சேமித்தால் எதிர்கால தேவைகளை நிறைவேற்று வதில் அதிக சிக்கல் ஏற்பட வாய்ப்புள்ளது. எனவே, சேமிப்பை முதல் செலவாக கருதி, அந்தத் தொகையை ஒதுக்கிவிடுவது நல்லது! ஒருவர் எவ்வளவு சேமிக்கவேண்டும் என்பதை எதிர்பக்கத்தில் பைசார்ட்-ஆக தந்திருக்கிறேன், பார்த்துக்கொள்ளுங்கள்.

முதலீடு!

நீங்கள் செய்யும் முதலீடு உங்களின் எதிர்காலத் தேவைகளை நிறைவேற்றும் வகையில் வருமானம் தரக்கூடியதாக இருக்கவேண்டும். உங்கள் முதலீடு ஆண்டுக்கு குறைந்தபட்சம் 12% வருமானம் தரும் வகையில் இருக்க வேண்டும். இதற்கும் குறைவாக வருமானம் தரும் முதலீட்டை ஆண்டுக்கு ஒருமுறை கட்டாயமாக மாற்றி அமைக்கவேண்டும்.

குழந்தைகளின் கல்வி, திருமணம், வீடு வாங்குவதற்கு, ஓய்வுக்காலத்திற்கென தனித் தனியாகப் பிரித்து முதலீடு செய்வது சிறப்பு. அப்போதுதான் எதில் எவ்வளவு தொகை உள்ளது, அந்தத் தொகை போதுமா, இன்னும் தேவையா என்பதைத் தெரிந்துகொள்ள முடியும். ஈக்விட்டி, கடன் திட்டங்கள், தங்கம், ரியல் எஸ்டேட், மியூச்சுவல் ஃபண்டு என பலவாறாகப் பிரித்து முதலீடு செய்கிற மாதிரி உங்கள் அசெட் அலோகேஷனை அமைத்துக் கொள்ளுங்கள்.

சிலர் சேமிப்பு+முதலீடு என்று நினைத்து இன்ஷூரன்ஸ் திட்டங்களில் நிறைய பணத்தைப் போடுகிறார்கள். இது தவறு. இத்திட்டங்கள் மூலம் 5-6% வருமானம் மட்டுமே கிடைக்கும்.

கல்வி!

குழந்தைகளின் கல்விக்கான முதலீட்டை 5 வருடத்திற்கு ஒருமுறையாவது சோதனை செய்து, தேவையான மாற்றங்களைச் செய்ய வேண்டும். சில படிப்புகளுக்கான செலவு அதிகரிக்கலாம். சில படிப்புகள் மவுசு இழந்து, வேறு ஒரு படிப்பு பிரபலமாக இருக்கலாம். குழந்தைகள் வளர வளர அவர்களின் சாய்ஸும் மாறிக்கொண்டே இருக்கும். இதுமாதிரியான மாற்றங்களுக்கு ஈடுதருகிற மாதிரி நீங்களும் உங்கள் முதலீட்டை மாற்றி அமைக்கவேண்டும்.

திருமணம்!

இன்றைய நிலையில் கல்விதான் எல்லோருக் கும் கட்டாய தேவையாக உள்ளது. எனவே, அதற்கு மட்டும் அதிகத் தொகையை ஒதுக்கி முதலீடு செய்வது நல்லது. அதிக வசதி உள்ளவர் கள்தான் அதிக பணத்தைத் திருமணத்திற்காக செலவு செய்கிறார்கள். நடுத்தர மக்கள் திருமணத்திற்கான செலவைக் குறைக்கவே முயற்சிக்கிறார்கள். உங்கள் தேவையைப் பொறுத்து திருமணத்திற்கான சேமிப்பைத் திட்டமிடுங்கள்!

ஓய்வுக்காலம்!

ஓய்வுக்காலத்தில் உங்களின் தேவைகளுக்காக பிள்ளைகளை எப்போதுமே சார்ந்திருக்கக் கூடாது. அதெல்லாம் எதற்கு, நம் குழந்தைகள் நம்மை கைவிட்டுவிட மாட்டார்கள் என்றெல் லாம் நினைக்காமல், பிற்காலத்தில் நமக்கென ஒரு தொகை வேண்டும் என்று நினைத்து, அதற்கான பணத்தை வேலைக்கு சேர்ந்தவுடனேயே சேர்க்கத் தொடங்கவேண்டும்.

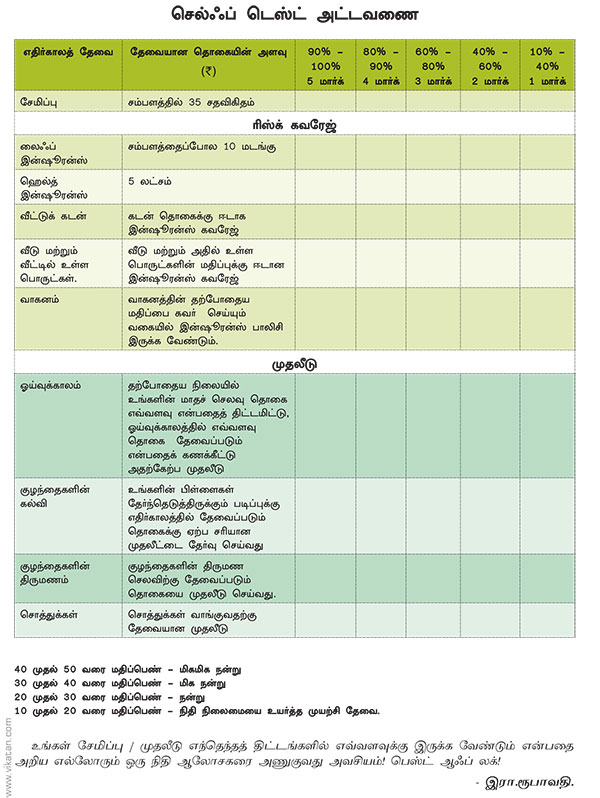

மார்க் போடுங்க!

உங்கள் நிதிநலன் நன்றாக இருக்கத் தேவையான விஷயங்களைச் சொல்லிவிட்டேன். இப்போது உங்கள் நிதிநலன் எப்படி இருக்கிறது என்பதை நீங்கள் செக்கப் செய்துகொள்ள அடுத்தப் பக்கத்தில் உள்ள அட்டவணையில் உள்ள விஷயங்களுக்கு மார்க் போடுங்கள்! இந்த மார்க் உங்களுக்காகத்தான் என்பதால் கூடுதல், குறைவாக போடவேண்டிய அவசியமில்லை.

இந்த செக்கப்பில் 30-50 மார்க்கிற்கு மேல் வாங்கியவர்களுக்கு வாழ்த்துக்கள்! உங்கள் நிதிநலன் நன்றாக உள்ளது. 20-30 மார்க் வாங்கியவர்கள் பரவாயில்லை என்றாலும், எதிர்காலத்தில் எந்த நேரத்திலும் சிக்கலில் சிக்கும் வாய்ப்பு இருக்கிறது என்பதைப் புரிந்துகொள்ளுங்கள். 20 மார்க்கிற்கு கீழ் வாங்கியவர்கள், ஸாரி, உங்கள் நிதிநலன் படுமோசம். நீங்கள் உடனடியாக ஒரு நிதி ஆலோசகரைச் சந்தித்து ஆலோசனைப் பெறவில்லை என்றால் மிகுந்த கஷ்டப்பட வேண்டியிருக்கும்!'' என்று முடித்தார் சங்கர்.

இனி நீங்கள் மார்க் போடத் தொடங்கலாம்!

No comments:

Post a Comment