வேலையில் சேரும்போதே உங்கள் வெற்றிக்கு உத்தரவாதம்

வேலை பார்க்கும் அனைத்துப் பணியாளர்களுக்கும் சம்பளம் என்பது அடிப்படையான விஷயம்தான். இந்தச் சம்பளத்தை அலுவலகம் கொடுக்க நினைக்கிறபடி பெற்றுக்கொள்வது பொதுவான நடைமுறை. அப்படி இல்லாமல், வருமான வரிச் சலுகைகளை முழுவதுமாக அனுபவிக்கிறபடி நம் சம்பளத்தை மாற்றித் தரும்படி அலுவலகத்திடம் கேட்பது இன்னொரு அணுகுமுறை.

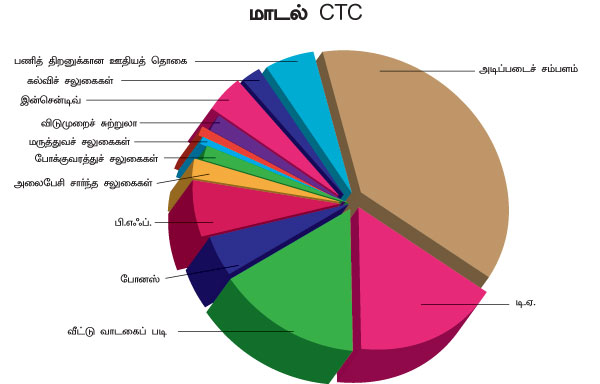

ஒரு நிறுவனம் பணியாளர்களை வேலைக்குச் சேர்க்கும்போது உங்களுக்கு இவ்வளவு சம்பளம், இதில் இது எல்லாம் அடங்கும் என்று சொல்லும். இந்த மொத்தச் சம்பளத்தை அதாவது பணியாளருக்கு நிறுவனம் செய்யும் செலவை ஆங்கிலத்தில் சி.டி.சி. - காஸ்ட் டு கம்பெனி (Cost to Company) என்பார்கள். ஒருவர் வேலைக்குச் சேரும்போதே, இந்த சி.டி.சி.யிலிருந்து அதிக சம்பளத்தைப் பெறுகிற மாதிரி நிறுவனத்திடம் கேட்டுப் பெறலாம்.

வருமான வரிச் சலுகைகளை பயன்படுத்தி நமது சம்பளத்தை இன்னும் அதிகமாக வீட்டுக்கு எடுத்துக்கொண்டு போக முடியுமா? நாம் வாங்குகிற சம்பளத்தில் எந்தெந்தவற்றுக்கு எவ்வளவு வரிச் சலுகை இருக்கிறது? நிறுவனத்திடம் வரிச் சலுகைக்கு தக்கபடி சம்பளத்தை எப்படி கேட்டுப் பெற வேண்டும்? வருமான வரியை மிச்சப்படுத்த சம்பளக் காரணிகளில் எவை எவை எவ்வளவு சதவிகிதத்தில் இருக்கவேண்டும்? வரிச் சலுகை பெற நிறுவனத்திடம் ஒப்படைக்க வேண்டியவை என்னென்ன? என்பது போன்ற பல கேள்விகளுடன் ரான்ஸ்டாட் நிறுவனத்தின் சி.இ.ஓ. பாலாஜியிடமும் மற்றும் சாட்டர்டு அக்கவுன்டன்ட் கீதா குமாரிடமும் பேசினோம். அவர்கள் தெளிவான விளக்கத்தைத் தந்தார்கள். அந்த விளக்கம் இதோ உங்களுக்காக...

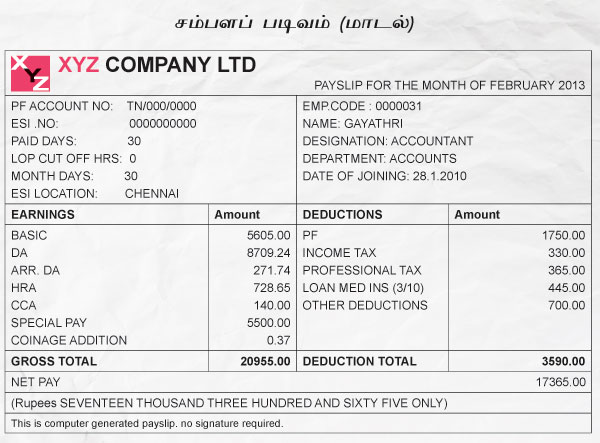

''பத்து வருடங்களுக்கு முன்பாக சம்பள படிவத்திற்கென்று யூனிஃபார்ம் ஸ்ட்ரக்சர் எதுவும் கிடையாது. ஆனால், இன்று சம்பளப் படிவங்களில் வருமான வரி விதிகளுக்கு உட்பட்டு பல வறைமுறைகள் வகுக்கப் பட்டுள்ளன.

சம்பளத்தில் 35-50% வரை அடிப்படை சம்பளம் (Basic Salary) இருக்கலாம். இந்த பேசிக் மற்றும் பஞ்சப் படியிலிருந்து (டி.ஏ - Dearness Allowance) 12 சதவிகிதம்தான் பி.எஃப். அதே போல ஹெச்.ஆர்.ஏ. (House Rent Allowance) மற்றும் சிறப்புச் சலுகைகள் போன்றவற்றை நிறுவனங்கள் ஒத்துழைக்கும்பட்சத்தில் அவரவர்களின் தேவைக்குத் தக்கபடி கேட்டு பெறலாம்.

முக்கியமானவை மூன்று !

ஒருவர் வாங்குகிற சம்பளத்தில் அடிப்படைச் சம்பளம், ஹெச்.ஆர்.ஏ. மற்றும் டி.ஏ. ஆகிய மூன்று காரணிகள்தான் மற்ற விஷயங்களுக்கு ஆதாரமாக இருக்கின்றன. இந்தக் காரணிகளில் அடிப்படைச் சம்பளம் அதிகமாக இருப்பதுதான் நல்லது என்றாலும், இதை பெரும்பாலான நிறுவனங்கள் ஏற்றுக்கொள்வதில்லை. ஆனால், பெரும்பாலான ஐ.டி. நிறுவனங்கள் பணியாளர்களின் சம்பளத்தை அவர்களின் வரிக்குச் சாதகமாக அமைத்துத் தருகின்றன. இனிவரும் காலத்தில் வேறு துறை நிறுவனங்களும் இந்த அணுகுமுறையைப் பின்பற்றலாம்.

அடிப்படைச் சம்பளம் முழுவதும் வரிக்கு உட்பட்டதுதான் என்றாலும், இந்தச் சம்பளத்திலிருந்துதான் பி.எஃப். சேமிப்பு கணக்கிடப்படுவதால் நம்மிடமிருந்து பிடிக்கப்படும் பி.எஃப். தொகை அதிகமாக இருக்கும். இதனால் நிறுவனம் தரும் பி.எஃப். சேமிப்புத் தொகையும் அதிகமாகவே இருக்கும். நீண்டகால நோக்கில், அடிப்படைச் சம்பளம் அதிகமாக இருப்பது ஜூனியர் நிலையில் இருக்கும் பணியாளர்களுக்கு லாபகரமானதாகவே இருக்கும். ஆனால், உயர்பதவியில் இருப்பவர்களுக்கு நிறுவனம் தரும் சம்பளம் அதிகமாகத்தான் இருக்கும். இதனால் அவர்கள் அடிப்படைச் சம்பளத்தை நிறுவனத்திடம் சொல்லி குறைவாக வைத்துக் கொள்வதன் மூலம் வருமான வரியைக் குறைக்கலாம். மற்றபடி மற்ற காரணிகளுக்கான தொகை விகிதம் அதிகமாக இருக்கும்படி பார்த்துக்கொள்ளலாம். இதனால் வரிச் செலுத்துவது கட்டுப்படுத்தப்படும்.

ஜூனியர் நிலையில் வேலை செய்துகொண்டே அடிக்கடி நிறுவனம் மாறுகிறவர்களுக்கு சம்பளத்தில் நீண்டகால சேமிப்பு என்பது இல்லாமல் இருக்கும். ஆகையால் அவர்கள் குறுகியகால அடிப்படையில் மாதம் கையில் கிடைக்கும் சம்பளத்தை அதிகப்படுத்திக்கொள்வது நல்லது.

முக்கிய காரணிகளில் இரண்டாவதாக இருப்பது பஞ்சப்படி; அடுத்தது, ஹெச்.ஆர்.ஏ. இந்த இரண்டும் பேசிக் சம்பளத்தின் அடிப்படையில் கணக்கிடப்படுவதால் அடிப்படைச் சம்பளம் அதிகமாக இருக்கும்போது அதிகமாகவும், குறைவாக இருக்கும்போது குறைவாகவும் கிடைக்கும்.

பஞ்சப்படி கன்ஸ்யூமர் பிரைஸ் இன்டெக்ஸைப் பொறுத்து, கூட அல்லது குறையும்படியாகவே ஒருவரின் சம்பளத்தில் நடைமுறைப்படுத்தப் பட்டிருக்கும்.

அடுத்தது, ஹெச்.ஆர்.ஏ. இது அடிப்படைச் சம்பளத்தில் இருந்து 40-50% வரை இருக்கலாம். ஹெச்.ஆர்.ஏ. என்பது பணியாளர்கள் வாடகை வீட்டில் குடியிருந்தால் அதற்கு வரிச் சலுகை உண்டு. கிராமமோ, நகரமோ பணியாளர்கள் தங்கி இருக்கும் இடத்திற்கு தகுந்தாற்போல ஹெச்.ஆர்.ஏ. விகிதம் மாறுபடும்.

நிறுவனத்திடம் கேட்டுப் பெறுங்கள் !

அலுவலகத்தில் இருந்து கிடைக்கும் சலுகை களுக்கான ரசீதுகள் காண்பிக்கப்படாமல் இருக்கும்பட்சத்தில் கண்டிப்பாக அதன் மீது வரி விதிக்கப்படும். எனவே, அலுவலகம் தரும் சலுகைகளை பயன்படுத்துவதோடு, அதற்கான ரசீதுகளை அலுவலகத்திடம் சமர்ப்பிப்பது அவசியம்.

இந்த செலவினங்கள் வரையறையைத் தாண்டக்கூடாது. உதாரண மாக, செல்போன் கட்டணச் சலுகை, தொழில் முன்னேற்றப் படிப்புக்கான ரசீதுகளை அலுவலகத்தில் சமர்ப்பித்து வரிச் சலுகை பெறலாம். இதுபோல, வேறு என்னென்ன இருக்கிறது?

விடுமுறைச் சுற்றுலா:

உங்கள் சம்பளத்தில் சுற்றுலாச் செல்வதற்கான எல்.டி.ஏ. கணக்கில் கொள்ளப்பட்டிருந்தால் நான்கு ஆண்டுகளில் இரண்டு முறை இந்தியாவுக்குள் சுற்றுலாச் சென்று வரலாம். இதற்கான செலவினங்களை ரசீதுடன் அலுவலகத்தில் க்ளைம் செய்துகொள்ள முடியும். உங்களுக்கு வழங்கப்படும் தொகைக்கு சுற்றுலாச் செல்லவில்லை அல்லது முழு தொகைக்கு ரசீதுகள் தரவில்லை எனில், அத்தொகை வருமான வரிக்கு உட்பட்டதாகும்.

மருத்துவச் செலவுகள்:

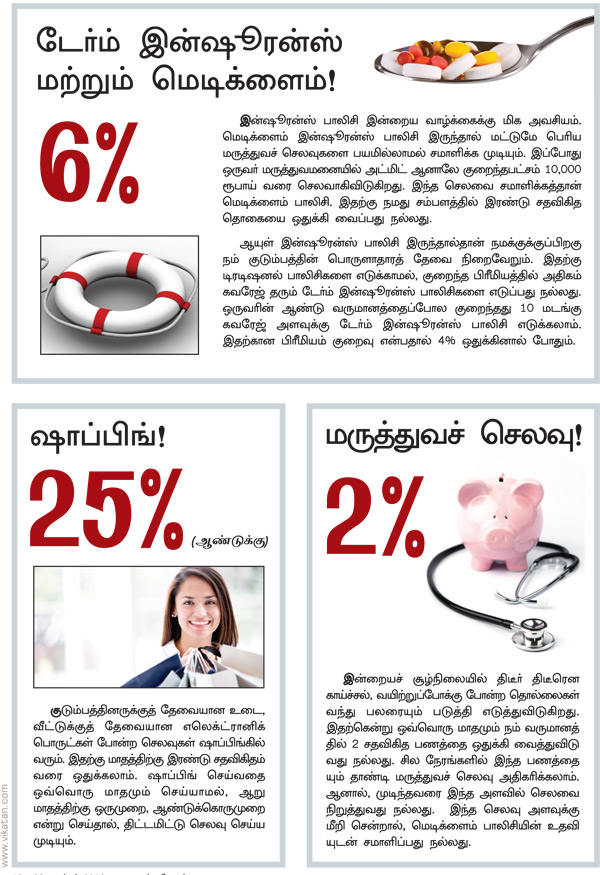

ஆண்டுக்கு ரூ.15,000 வரை மருத்துவச் செலவுக்கான ரசீது தந்து வரிச் சலுகை பெறலாம்.

போக்குவரத்துச் செலவுகள்:

மாதத்திற்கு ரூ.800, ஊனமுற்றவர்களுக்கு ரூ.1,600-க்கு பில் தந்து கொடுக்கவேண்டும் என்கிற அவசியம் கிடையாது.

பொழுதுபோக்குச் சலுகைகள்:

வருடத்திற்கு ரூ.5,000 வரை அரசுப் பணியாளர்களுக்கு மட்டும்.

மொபைல் அல்லது தொலைபேசி கட்டணச் சலுகை:

நிறுவனத்தின் தேவைக்கு ஏற்றபடி தொகையின் அளவை அந்தந்த நிறுவனங்களே நியமிக்கும். இந்தச் சலுகை அலுவலகப் பயன்பாடுகளுக்கு மட்டும்.

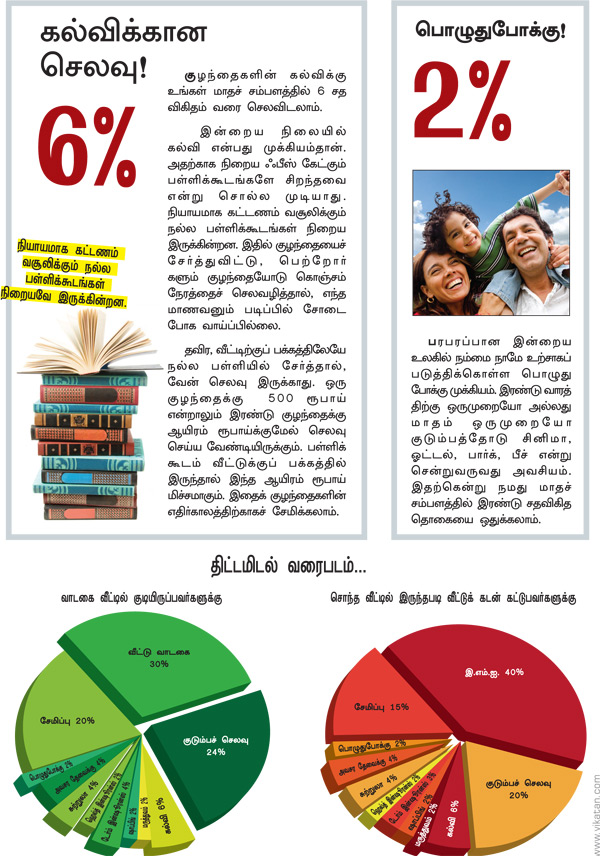

கல்விச் செலவிற்கான சலுகைகள்:

பணியாளர்களின் குழந்தைகளுக்கான கல்விச் செலவுகளுக்குத் தரப்படும் சலுகைத் தொகை ஒரு குழந்தைக்கு மாதம் 100 ரூபாய் வீதம் இரண்டு குழந்தைகளுக்கான செலவினங்களைச் சம்பளத்தில் காட்டலாம்.

ஹாஸ்டல் செலவுக்கான சலுகைகள்:

பணியாளர்களின் குழந்தைகள் விடுதியில் தங்கி படிப்பவர்களாக இருந்தால் அதையும் தனது சம்பளத்தில் காட்டிக்கொள்ளலாம். ஒரு குழந்தைக்கு மாதம் 300 ரூபாய் வீதம் இரண்டு குழந்தைக்கான செலவினங்களைக் காட்டலாம்.

பணியாளர்களுக்கு நிறுவனங்கள் வழங்கும் பங்குகள்:

சலுகைகளுக்கு உட்பட்டு வரி வசூலிக்கப்படும்.

போனஸ்:

பணியாளர்களுக்கு அலுவலகம் தரும் போனஸ்களுக்கு வருமான வரி உண்டு.

தங்குமிடம் சார்ந்தவை!

வேலை செய்யும் நிறுவனம் தனது பணியாளர்களுக்கு வீடு ஒதுக்கியிருக்கும். இது வாடகை வீடாகவோ அல்லது கம்பெனியின் சொந்த இடமாகவோ இருக்கலாம். ஒரு நிறுவனம் பணியாளர்களின் தங்கும் வசதிக்காக தங்குமிடத்தைக் குத்தகையாக எடுத்திருக்கும்பட்சத்தில் பணியாளர்கள் சம்பளத்தில் 15% அல்லது வீட்டுக்கான வாடகை, இதில் எது குறைவோ அது அவர்களின் வரிக்கு உட்பட்ட வருமானத்தில் சேர்க்கப்படும். அதுவே, நிறுவனத்தின் சொந்த இடமாக இருக்கும்பட்சத்தில் அந்த நகரத்தின் மக்கள் தொகையைப் பொருத்து மதிப்பீடு விகிதம் மாறுபடும். நகரத்தின் மக்கள் தொகை 25 லட்சத்திற்கும் அதிகமாக இருந்தால், சம்பளத்தில் 15%, 10-25 லட்சம் வரை மக்கள் தொகை இருந்தால் 10%, அதற்கும் கீழ் மக்கள் தொகை இருந்தால் 7.5% தங்குமிடத்தின் மதிப்பீடாக எடுத்துக்கொள்ளப்படும்.

மெடிக்கல் இன்ஷூரன்ஸ்!

பொதுவாகப் பணியாளர் களுக்கும், அவர்களின் குடும்ப உறுப்பினர் களுக்குமான மெடிக்கல் இன்ஷூரன்ஸ்களுக்கும், மருத்துவச் செலவுகளுக்கும் வரி கிடையாது. இது சில விதிமுறைகளுக்கு உட்பட்டவையாக இருக்கின்றன.

அதேபோல, ஒரு நிறுவனம் சொந்தமாக மருத்துவமனை அமைத்து செயல்பட்டு வந்தால் அங்கு மருத்துவம் பார்த்தாலோ அல்லது அரசு சார்ந்த மருத்துவமனைகளில் மருத்துவம் செய்து கொண்டு அதற்கான செலவை கம்பெனி ஏற்றுக்கொண்டால் அந்த தொகைக்கும் வரி கிடையாது. இதற்கு எந்த விதிமுறைகளும் கிடையாது. அதேபோல வெளிநாடுகளுக்குச் சென்று மருத்துவம் செய்துகொண்டால் ஆர்.பி.ஐ. அனுமதிக்கும் தொகை வரை வரி கிடையாது. வருட வருமானம் இரண்டு லட்சம் ரூபாய்க்குள் இருந்தால் மருத்துவம் பார்க்க வெளிநாடுகளுக்குச் சென்று வந்த பயணத் தொகைக்கும் வரிச் சலுகை உண்டு.

நீண்டகால அடிப்படையில் கிடைப்பவை!

* ஓய்வூதியத் திட்டம்;

இத்திட்டங்களுக்கு நிறுவனங்கள் செலுத்தும் தொகைக்கு வரிச் சலுகை அதிகபட்சம் ஒரு லட்சம் ரூபாய் வரை உண்டு. பணியாளர்களே செலுத்தும் தொகைக்கு ஒரு லட்சம் ரூபாய் வரை 80சி பிரிவின் கீழ் வரிச் சலுகை கிடைக்கும்.

* பணிக்கொடை;

அரசுப் பணியாளர்களுக்கு பணிக்கொடை தொகை முழுவதற்கும் வரி கிடையாது. மற்றவர் களுக்கு அதிகபட்சம் 10 லட்சம் ரூபாய் வரை பணிக்கொடை தொகைக்கு வரி கட்ட வேண்டிய அவசியம் இல்லை.

* என்.பி.எஸ்;

80சிசிடி பிரிவின் கீழ் வரிச் சலுகை உண்டு. முதிர்வின்போது வரியைக் கட்டவேண்டும்.

உணவு மற்றும் பரிசு பொருட்கள் சார்ந்தவை!

அலுவலக நேரங்களில் உட்கொள்ளும் உணவுகளுக்கு நாள் ஒன்றுக்கு 50 ரூபாய்க்கு வருமான வரிச் சலுகை பெறலாம். சில ஐ.டி. நிறுவனங்கள் சொடக்ஸோ (ஷிஷீபீமீஜ்ஷீ) பாஸ் போன்றவற்றை தந்து பணியாளர்களின் வரியைக் குறைக்கின்றன. அதேபோல, பணியாளர்கள் வருடம் 5,000 ரூபாய் வரை நிறுவனத்திடமிருந்து பரிசு பொருளாகவோ அல்லது பரிசு கூப்பன் களாகவோ பெற்றுக்கொண்டால் வருமான வரியைக் கட்டுப்படுத்தலாம். இதற்கான தொகை பணமாகச் சம்பளத்தோடு வரும் போது வரி கட்டுவது அவசியமாகிறது.

வரிச் சலுகை பெற நிறுவனத்திடம் ஒப்படைக்க வேண்டியவை:

* செய்யும் வேலையின் தன்மைக்கு ஏற்ப தனது திறமைகளை மேம்படுத்திக்கொள்ள வாங்கும் புத்தகங்கள் மற்றும் பயிற்சி கருவிகளுக்கான பில்களை அலுவலகத்தில் ஒப்படைக்கவேண்டும்.

* வீட்டுக் கடன் வாங்கியிருந்தால் அது சார்ந்த விவரங்களை நிறுவனத்திடம் ஒப்படைக்க வேண்டும்.

* வாடகை வீட்டில் குடியிருப்பவராக இருந்தால் வீட்டு உரிமையாளர்களிடம் வாடகை ரசீதை பெற்று அலுவலகத்தில் ஒப்படைக்க வேண்டும்.

* அலுவலகம் இல்லாமல் தனிப்பட்ட முறையில் மெடிக்கல் இன்ஷூரன்ஸ் எதாவது எடுத்திருந்தாலும் அந்த விவரங்களை அல்லது பாலிசி பத்திர நகலை அலுவலகத்திடம் கொடுக்கவேண்டும்.

மேலே சொன்ன விஷயங்கள் அத்தனையையும் மனதில் நிறுத்தி வேலைக்குச் சேரும்போதே தங்களின் சம்பளத்தை சாதகமாக அமைத்துக் கொண்டால், உங்களின் வாழ்க்கையின் வெற்றிக்கு உத்தரவாதம் உறுதியே!

அவதிப்படுகிற மாதிரி அவதிப்பட வேண்டும்.

அவதிப்படுகிற மாதிரி அவதிப்பட வேண்டும்.

சிலர் சேமிப்பு+முதலீடு என்று நினைத்து இன்ஷூரன்ஸ் திட்டங்களில் நிறைய பணத்தைப் போடுகிறார்கள். இது தவறு. இத்திட்டங்கள் மூலம் 5-6% வருமானம் மட்டுமே கிடைக்கும்.

சிலர் சேமிப்பு+முதலீடு என்று நினைத்து இன்ஷூரன்ஸ் திட்டங்களில் நிறைய பணத்தைப் போடுகிறார்கள். இது தவறு. இத்திட்டங்கள் மூலம் 5-6% வருமானம் மட்டுமே கிடைக்கும்.

மு

மு முதல் விஷயம்: வீடு வாங்கணும், சொத்து சேக்கணும்ங்கறது எல்லாம் நல்ல விஷயம்தான். செய்ய வேண்டியதுதான். ஆனா அதனால வரக்கூடிய கடனையும் மனசுல வெச்சுக்கணும். குறைஞ்சபட்சம் பத்துப் பதினைஞ்சு வருஷமாவது கடனை ஒழுங்கா திருப்பிச் செலுத்தினாதான் வீடு சொந்தமாகும். 20 வருஷம்ங்கிற மாதிரி நீண்ட காலக்கெடுவில் கடன் வாங்கினா, வாங்கின முதலை விட கொடுத்த வட்டி அதிகமா இருக்கும். பேங்குல கொடுக்கிறாங்க அப்படிங்கிறதுக்காக தேவைக்கு அதிகமான வீடோ, கடனோ வாங்கறது நல்லது இல்லை. கொஞ்சம் முன்பணம் ரெடி பண்ணிட்டு வாங்கினா கடன் சுமையும் குறையும், கேஷ் ஃப்ளோ கஷ்டமா இருக்காது, வேற முதலீடுகள் செய்ய வசதியா இருக்கும்.

முதல் விஷயம்: வீடு வாங்கணும், சொத்து சேக்கணும்ங்கறது எல்லாம் நல்ல விஷயம்தான். செய்ய வேண்டியதுதான். ஆனா அதனால வரக்கூடிய கடனையும் மனசுல வெச்சுக்கணும். குறைஞ்சபட்சம் பத்துப் பதினைஞ்சு வருஷமாவது கடனை ஒழுங்கா திருப்பிச் செலுத்தினாதான் வீடு சொந்தமாகும். 20 வருஷம்ங்கிற மாதிரி நீண்ட காலக்கெடுவில் கடன் வாங்கினா, வாங்கின முதலை விட கொடுத்த வட்டி அதிகமா இருக்கும். பேங்குல கொடுக்கிறாங்க அப்படிங்கிறதுக்காக தேவைக்கு அதிகமான வீடோ, கடனோ வாங்கறது நல்லது இல்லை. கொஞ்சம் முன்பணம் ரெடி பண்ணிட்டு வாங்கினா கடன் சுமையும் குறையும், கேஷ் ஃப்ளோ கஷ்டமா இருக்காது, வேற முதலீடுகள் செய்ய வசதியா இருக்கும்.

இரண்டாவது விஷயம்: ஒரு சின்ன கதை சொல்றேன்... ராமு, சோமு - ரெண்டு நண்பர்கள். ஒரே சமயத்துல படிப்பு முடிஞ்சு வேலைக்குச் சேர்றாங்க. ராமு ஆரம்பம் முதலே ஒரு சின்ன தொகையைச் சேர்த்து வச்சுக்கிட்டே வரான். அவனோட 20 வயசுல ஆரம்பிச்சு 30 வயசு வரைக்கும் மாசா மாசம் அப்படி 1,000 ரூபாய் சேர்த்துக்கிட்டே வந்தான். 30 வயசுல கல்யாணம் குட்டின்னு ஆன அப்புறம் சேமிக்கறதை நிறுத்திடறான். ஆனா சேர்த்து வச்ச பணத்தை அப்படியே வெச்சுக்கறான்.

இரண்டாவது விஷயம்: ஒரு சின்ன கதை சொல்றேன்... ராமு, சோமு - ரெண்டு நண்பர்கள். ஒரே சமயத்துல படிப்பு முடிஞ்சு வேலைக்குச் சேர்றாங்க. ராமு ஆரம்பம் முதலே ஒரு சின்ன தொகையைச் சேர்த்து வச்சுக்கிட்டே வரான். அவனோட 20 வயசுல ஆரம்பிச்சு 30 வயசு வரைக்கும் மாசா மாசம் அப்படி 1,000 ரூபாய் சேர்த்துக்கிட்டே வந்தான். 30 வயசுல கல்யாணம் குட்டின்னு ஆன அப்புறம் சேமிக்கறதை நிறுத்திடறான். ஆனா சேர்த்து வச்ச பணத்தை அப்படியே வெச்சுக்கறான்.

தலைவரும், நிதி ஆலோசகருமான பா.பத்மநாபன்.

தலைவரும், நிதி ஆலோசகருமான பா.பத்மநாபன்.  1. இன்றைக்குப் பெரும்பாலான இளைஞர்கள் தங்களுடைய நண்பர்களைப் பார்த்தே செலவு செய்கிறார்கள். ஒவ்வொருவருடைய குடும்பச் சூழ்நிலையும் பொருளாதார நிலைமையும் வெவ்வேறானவை. பணம் அதிகம் இருப்பவர்கள், நிறைய செலவு செய்யலாம். அதற்காக நாமும் அதேமாதிரி செய்யவேண்டும் என்று நினைக்கக்கூடாது.

1. இன்றைக்குப் பெரும்பாலான இளைஞர்கள் தங்களுடைய நண்பர்களைப் பார்த்தே செலவு செய்கிறார்கள். ஒவ்வொருவருடைய குடும்பச் சூழ்நிலையும் பொருளாதார நிலைமையும் வெவ்வேறானவை. பணம் அதிகம் இருப்பவர்கள், நிறைய செலவு செய்யலாம். அதற்காக நாமும் அதேமாதிரி செய்யவேண்டும் என்று நினைக்கக்கூடாது.

.jpg)

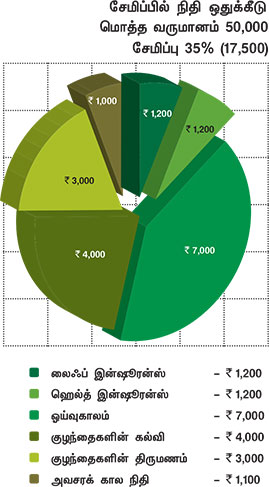

வேலைக்குச் சேர்ந்தபிறகு தனது 22 வயதிலிருந்து மாதம் 10,000 ரூபாய் வீதம் 15% வருமானம் எதிர்பார்க்கக்கூடிய ஈக்விட்டி டைவர்சிஃபைட் ஃபண்டில் முதலீடு செய்யலாம். இந்த முதலீட்டை ஐந்து ஆண்டுகள் தொடர்ந்தால் 9 லட்சம் ரூபாய் கிடைக்கும். மீதி இருக்கும் 4,000 ரூபாயில் மேலே சொன்னபடி, டேர்ம் மற்றும் மெடிக்ளைம் பாலிசி பிரீமியத்திற்காக 1,000 ரூபாய், ஆர்.டி. சேமிப்பு 1,000 ரூபாய் மற்றும் 2,000 வாகனக் கடன் வைத்திருப்பவர்களுக்கான இ.எம்.ஐ. அல்லது மியூச்சுவல் ஃபண்ட் சேமிப்பு.

வேலைக்குச் சேர்ந்தபிறகு தனது 22 வயதிலிருந்து மாதம் 10,000 ரூபாய் வீதம் 15% வருமானம் எதிர்பார்க்கக்கூடிய ஈக்விட்டி டைவர்சிஃபைட் ஃபண்டில் முதலீடு செய்யலாம். இந்த முதலீட்டை ஐந்து ஆண்டுகள் தொடர்ந்தால் 9 லட்சம் ரூபாய் கிடைக்கும். மீதி இருக்கும் 4,000 ரூபாயில் மேலே சொன்னபடி, டேர்ம் மற்றும் மெடிக்ளைம் பாலிசி பிரீமியத்திற்காக 1,000 ரூபாய், ஆர்.டி. சேமிப்பு 1,000 ரூபாய் மற்றும் 2,000 வாகனக் கடன் வைத்திருப்பவர்களுக்கான இ.எம்.ஐ. அல்லது மியூச்சுவல் ஃபண்ட் சேமிப்பு. இதற்கு ஒரு சின்ன உதாரணம் சொல்கிறேன். ஒருவருடைய சம்பளத்திலிருந்தும் ஒவ்வொரு மாதமும் குறைந்தபட்சம் 780 ரூபாய் பி.எஃப்.-ஆக பிடிக்கப்படுகிறது என்று வைத்துக்கொண்டால், அதே அளவு பணம் நிறுவனமும் நம் கணக்கில் போடும். இந்த இரண்டு தொகையும் சேர்ந்தால், ஓராண்டுக்கு 18,720 ரூபாய் கிடைக்கும். இதற்கு 8.6% கூட்டு வட்டி உண்டு. வருடத்திற்கு 8% சம்பள உயர்வு என எடுத்துக்கொண்டால், ஒருவரால் 30 ஆண்டுகளில் சுமார் 58 லட்சம் ரூபாய் சேமிக்க முடியும். இது மிகக் குறைந்த அளவே. எனவே, எக்காரணத்தைக்கொண்டும் அலுவலகம் விட்டு அலுவலகம் மாறும்போது பி.பி.எஃப். பணத்தை எடுத்து செலவு செய்யவேண்டாம். அலுவலகம் மாறும்போது பழைய பி.எஃப். கணக்கை புதிய நிறுவனத்துக்கு மாற்றிக்கொள்வதே புத்திசாலித்தனமான முடிவாக இருக்கும்.

இதற்கு ஒரு சின்ன உதாரணம் சொல்கிறேன். ஒருவருடைய சம்பளத்திலிருந்தும் ஒவ்வொரு மாதமும் குறைந்தபட்சம் 780 ரூபாய் பி.எஃப்.-ஆக பிடிக்கப்படுகிறது என்று வைத்துக்கொண்டால், அதே அளவு பணம் நிறுவனமும் நம் கணக்கில் போடும். இந்த இரண்டு தொகையும் சேர்ந்தால், ஓராண்டுக்கு 18,720 ரூபாய் கிடைக்கும். இதற்கு 8.6% கூட்டு வட்டி உண்டு. வருடத்திற்கு 8% சம்பள உயர்வு என எடுத்துக்கொண்டால், ஒருவரால் 30 ஆண்டுகளில் சுமார் 58 லட்சம் ரூபாய் சேமிக்க முடியும். இது மிகக் குறைந்த அளவே. எனவே, எக்காரணத்தைக்கொண்டும் அலுவலகம் விட்டு அலுவலகம் மாறும்போது பி.பி.எஃப். பணத்தை எடுத்து செலவு செய்யவேண்டாம். அலுவலகம் மாறும்போது பழைய பி.எஃப். கணக்கை புதிய நிறுவனத்துக்கு மாற்றிக்கொள்வதே புத்திசாலித்தனமான முடிவாக இருக்கும்.